2021農曆年節過完了,開工第一天先來轉翻老板的深度文,讓大家有個知性的開工日~

原文連結

電腦系統計算的數字會跟會計用傳統方式作帳的結果不同,其中常被討論的議題就是如何計算銷貨成本(Cost of Goods Sold, COGS)。

過帳

在Dynamics 365 Business Central/NAV,當採購作業完成,會有四個會計科目產生變動:

- 庫存 Inventory

- 應付 A/P

- 採購 Purchases

- 直接成本沖銷 Direct Cost Applied

當商品被受出時,以下四個會計科目會產生變動:

- 庫存 Inventory

- 應收 A/R

- 銷售 Sales

- 銷貨成本 COGS

此情形下,銷貨成本會自動被計算過帳至銷貨成本科目。但Dynamics 365 Business Central/NAV計算銷貨成本的邏輯,會因您系統內設置的成本方法還有是否執行調整成本-料品分錄有關聯。

不過,由Dynamics 365 Business Central/NAV所計算過帳的銷貨成本,都會是正確的,不用懷疑。以下會仔細說明。

會計師如何計算銷貨成本?

一般情形下,會計師會依據以下公式計算銷貨成本:期初存貨 Beginning Inventory

+ 採購(期間) Purchases (for the period)

– 存貨調整(期間) Inventory Adjustment (for the period)

– 期末存貨 Ending Inventory

= 銷貨成本 COGS (Cost of Goods Sold)

在Dynamics 365 Business Central/NAV裡,若想透過上述公式產生財務報表給會計式,通常會面臨各種問題。最後使用者會誤以為需要購買其他報表工具,才能算出會計師要的數據。但其實只要使用Dynamics 365 Business Central內建的財務報表(Account Schedules)功能就能做到了。

這個計算可以用Dynamics 365 Business Central/NAV的財務報表功能輕鬆設定完成。

以下面的會計科目為範例:

- 14300 – 存貨 Inventory

- 53100 – 採購 Purchases

- 53700 – 直接成本沖銷 Direct Cost Applied

- 53400 – 存貨調整 Inventory Adjustment

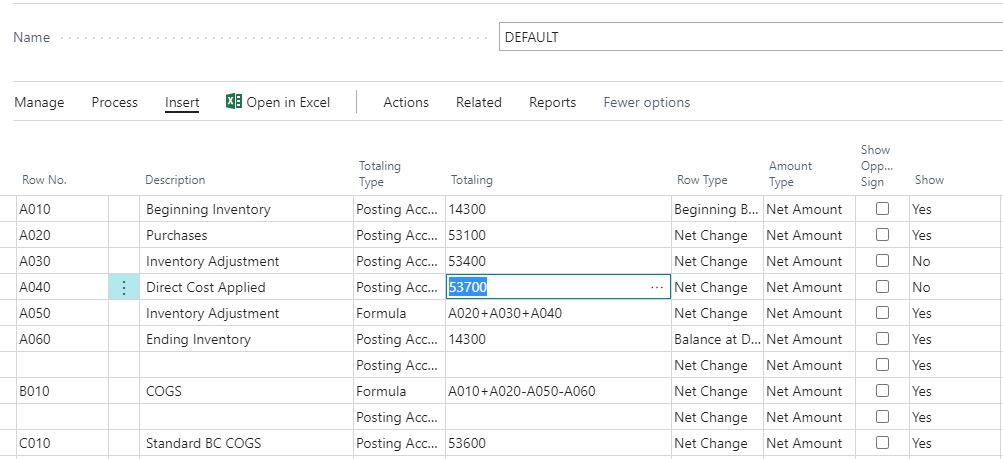

接著在財務報表進行以下欄位設定:

A010 – 期初存貨 Beginning Inventory (欄位類型 = Beginning Balance)

A020 – 採購 Purchases (欄位類型 = Net Change)

A030 – 存貨調整 Inventory Adjustment (欄位類型 = Net Change),設定為不顯示。

A040 – 直接成本沖銷 Direct Cost Applied (欄位類型 」 = Net Change),設定為不顯示。

A050 – 存貨調整 Inventory Adjustment (公式 = A020 + A030 + A040)

A060 – 期末存貨 Ending Inventory (欄位類型 = Balance at Date)

B010 – 銷貨成本 COGS (公式 = A010 + A020 – A050 – A060)

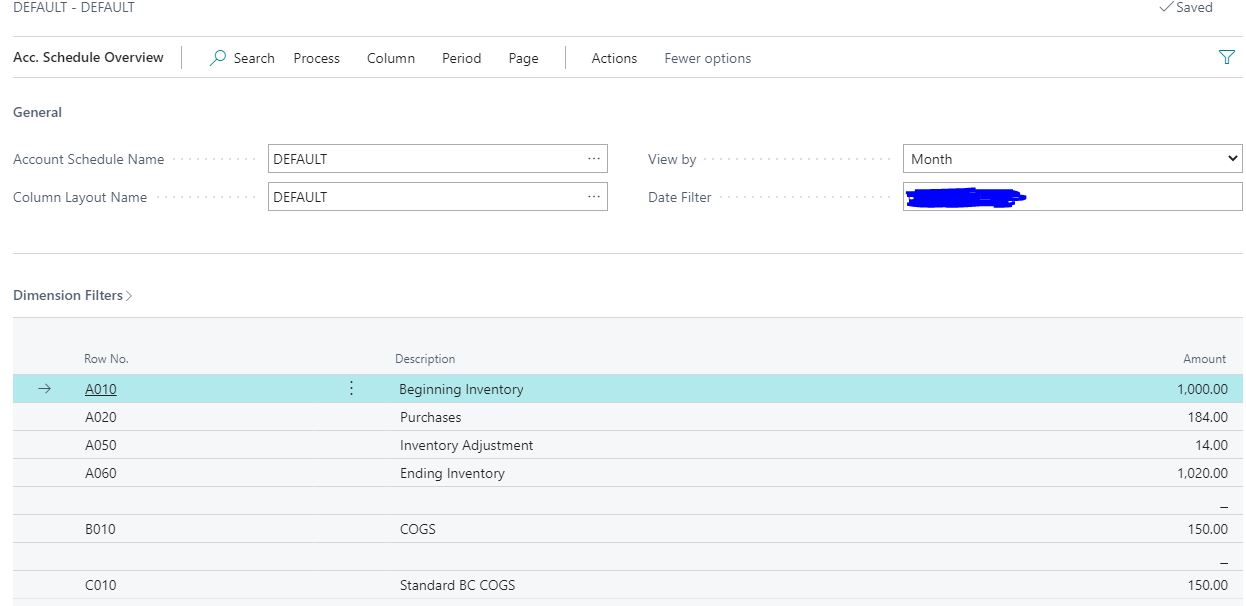

完成設定後,可以在財務報表上按下總覽(Overview)來檢查結果。

在本範例中,將使用標準的Dynamics 365 Business Central/NAV銷貨成本科目來核對結果:

登登!比對後B010的計算結果與C010的會科餘額是一樣的!

為什麼要設定A040與A060?(對會計與成本有興趣再往下讀)

如此設定的原因跟採購退貨有關。當料品被退回時會使用採購退貨訂單(或是採購貸項憑證),此時成本會依據系統設置的成本方法來扣除,不是依據使用者打在採購退貨訂單或是採購貸項憑證上的單位成本來記算。

覺得混亂了嗎?不用緊張

舉例而言,當使用者為料品A開立採購發票$10,會發生以下事情:

– $10.00 應付 Accounts Payable

+ $10.00 存貨 Inventory

+ $10.00 採購 Purchases

– $10.00 直接成本沖銷 Direct Cost Applied

此時要退貨的話,若供應商只願意退回$8,您的採購貸項憑證必須記錄如下:

+ $8.00 應付 Accounts Payable

– $8.00 存貨 Inventory (假設這是採購貸項憑證明細行上的單位成本LCY)

– $8.00 採購 Purchases

+ $8.00 直接成本沖銷 Direct Cost Applied (假設這是採購貸項憑證明細行上的單位成本LCY)

此外,Dynamics 365 Business Central/NAV會產生以下分錄:

– $2.00 存貨 Inventory

+ $2.00 直接成本沖銷 Direct Cost Applied

這額外的$2分錄來自於料品成本為$10,這是實際上付給供應商的錢,因此要在存貨中揭露。

由此可知,採購及直接成本沖銷的加總,會與供應商退貨以及供應商採購金額不一致。也可以理解為,採購及直接成本沖銷的加總,等於供應商退回及供應商採購的差異值。

對多數公司而言,這些金額會彙加顯示在損益表的存貨調整科目中,您可以在損益表中依不同料品各別列示。

即使您啟用回轉相同成本的設定,或是您的客戶堅持都使用一樣的買進跟退回金額,系統都應該如此設定。

結論

如果您有使用料品費用(Item Charge),這個公式會更加好用。您可以觀察使用料品費用後,財務報比上數字的變化。特別留意,上述範例是將使用到的會計科目設為不允許直接過帳。

當您理解上面的觀念,您就可以將料品費用,在製品(WIP)等科目套用到公式中。基本上,所有存貨應記科目都應該列入公式中。

多數公司不允許將非應記費用列入銷貨成本中,這不影響,您只需要再把其他成本加入公式中即可。但這樣做的結果,您在財務報表上算出的銷貨成本,會與會計科目的銷貨成本科目不一致。

另外值得注意的,存貨科目一定要設定為不允許直接過帳,沒有例外。

如果您想要直接過帳至存貨科目,請另外建一個存貨會科做直接過帳,並且將該新增科目在財務報表上與原本的存貨科目加總顯示,再提供給會計師查核。如果不小心開啟了允許直接過帳,而且沒有設定額外的存貨科目,將會使您的存貨評價跟總帳產生難以回復的損害,可能永遠都無法將帳調整一致。

如果一切設定妥當,您會發現銷貨成本公式會與銷貨成本科目完全一致。

留言

張貼留言

留下您的意見